『定年までに2000万円の貯蓄を行っておくように資産形成を若いうちから行っておかないと、年金だけでは生活ができない。』

金融庁から衝撃のレポートが発表されました。

当サイトをご覧の方は、少なからず資産運用や投資に興味のある方だと思います。

資産形成というと「固定費を減らそう!」とか「節約しよう!」という流れになりがちですが、正直言ってそれだけでは全く貯蓄は増えません。

固定費の見直しで年間数十万節約できるのであればやる必要はあると思いますが、年間数万円の節約をしてもどう考えても老後2000万なんて数字には絶対に届きません。

20代既婚、サラリーマンの僕の投資ポートフォリオを公開しながら、資産運用を行う上での分散投資・複利の考え方をまとめます。

目次

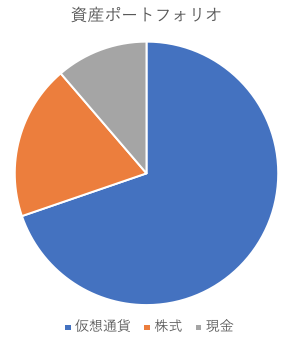

20代既婚サラリーマン(男)の個人資産投資ポートフォリオ

我が家は共働きなので、家族のお金は毎月給料よりお互い何割かを銀行の家族口座に入れるようにしています。

下記は僕個人で運用している資産のポートフォリオです。

比率 仮想通貨4:株式1:現金0.6

だいぶリスク資産に寄っているように見えますが、仮想通貨はビットコインが来年半減期やETFを控えるため大チャンスなこともあるのと、仮想通貨の利益が大きいために結果として資産の割合が増えている、という状況です。

前提:生活に必要なお金と投資資金は完全に別にする

結婚している僕が投資に集中できるのも、家族口座のお金は"リスク資産"の投資に一切回していないからです。

「投資は余剰資金で」とよく言われますが、まさにその通りです。

僕個人の資産が無くなっても、生活費を出し入れする家族口座分がありますし、二人の給料が定期的に入るため、家族が露頭に迷うことはありません。

-

-

仮想通貨投資で大損しないための注意点・コツとは?累計利益1200万円超の仮想通貨FXトレーダーの考えを徹底解説!

続きを見る

これから投資を検討されている方、もし全額無くなっても生活できる「種銭」を50-100万円用意しましょう。

ここからは、種銭を作った前提でどうやってリスクは抑えてリターンは大きく資産を築いていくか、僕なりの考えを順を追って解説します。

①初めて行う投資は「IPO株への応募」一択

プロフィールにもありますが、株式投資は学生時代から5年以上、仮想通貨投資も2017年初から2年以上、指数取引も1年程度行っています。

そんな中、リスク・リターンを考えた時に最強だと感じたのが「IPO株応募」です。

-

-

IPO株投資とは株式投資初心者におすすめなローリスク・ハイリターンの投資手法!メリット・デメリットとは

続きを見る

仮想通貨FXを主戦場にしている僕でも、今でもIPOは必ず申し込んでます。

資産100億超えのBNFさんや230億のcisさんですら、IPO投資は推してます。

こちらは大和証券でIPO初当選した、メルカリの売却履歴です。

30万円で購入した株を50万円で初値売りしたため、20万円弱の利益(利益率66%(!))でした。

こちらは、SMBC日興証券で当選したLink-Uの売却履歴です。

28.2万円で購入して、何と57.6万円で初値売りしたので、利益は30万円弱(利益率100%以上w)でした。

大和証券もSMBC日興証券も、どちらもどんなに資金があっても100株しか応募できない「完全抽選制」をとっています。

50万円ほど証券口座に入金し、根気強く応募していれば誰でも種銭を倍にするチャンスはあるのです。

-

-

IPO株投資に必要な資金は「50万」でいい!株式投資初心者にオススメしたい理由とは

続きを見る

②種銭が倍になったらリスク資産(株式の信用取引・為替(FX)・指数・仮想通貨)への投資に”少しずつ”資金を移す

IPO株の応募・当選・初値売りで資産を増やせれば、次はいよいよリスク資産への投資です。

ですが、リスク資産は金融のプロがしのぎを削っている文字通りの戦場です。

最初は確実に損をします。(どんな投資家も損はします。最終利益が勝っていればOKです。)

まずは数万円程度、少額を移して練習しましょう。

僕は現在、一番相性が良くリターンも狙える仮想通貨をメインにしています。

-

-

仮想通貨で稼ぐ方法とは|20万を1200万にした現役FXトレーダーが徹底解説!

続きを見る

これは僕がスキャルピングという高いレバレッジで一瞬の値動きで利益を出す手法が得意だから、というだけで金融投資商品はどれでも良いと思います。

自分が一番利益を出しやすい、波長の合う商品を選ぶべきです。

③リスク資産の利益を安定資産に少しずつ移していく

ここまで来れた方、含み益や売却益でお金の心配は消えてきていると思います。

ですが、相場に絶対はありません。

リスク資産で稼いだ利益は、必ず安定資産(現金 or バリュー株投資など)へ移しましょう。

僕もいつかドカンをやりそうで怖いですが、仮想通貨資産はBTCの半減期・ETF承認可否を見届けるまで保有し(ヘッジショートとかは相場状況見て入れてますが)しばらくはビットコインの枚数を増やすことに集中します。(ここから仮想通貨へ資金を追加入金は絶対にしません。)

株式投資は高配当・優待銘柄を割安時に買って、権利落ち日の前の高値で抜ける堅めの投資スタイルで運用しています。

IPO株投資は家族のお金(二人の給料から貯まっているお金なのと、一番リスク低く投資できるので)でのみ行っています。

「家族のお金」を投資する場合は家族で必ず合意を取って行いましょう

④副業を行い収入源を複数持っておく

よく、専業投資家に憧れる人がいますが、僕は絶対におすすめしません。

専業投資家になるということは、投資が生活に直結するので過剰なストレスがかかり投資判断を誤りがちです。

むしろ、本業で成果を出して定常的な収入は確保し、副業推奨の世の中に変わってきていることも利用して副業で収入源を分散させるべきです。

本業がままならない状態での副業は全くおすすめできません。仮に今は稼げても、スキルが身に付いていなければ将来的に食べていけなくなります。

投資家はリスクとリターンを常に考える人が勝てる世界で、↑の思想が一般人(一部の天才トレーダーは除いて)には最適解だと個人的には思っています。

本業と個人法人の二刀流が最強

理想は本業:副業:投資の収入を1:1:1にすることで、累進課税の重い今は年間給与所得が900万円を超えると税率が一気に跳ね上がります。

本業を900万円以下に抑え、副業を法人化してこちらも900万円以下の給与に、投資は(総合課税か分離課税か触っている金融商品により変わりますが)必要あればこちらも法人化してしまう方が税率的にお得だったりします。

(僕もまだ全然道半ばですが)ここまで来ると本業の仕事も選び放題になります。

嫌いな仕事はする必要がなくなりますし、お金に縛られる生活では無くなるので時間も自由に過ごすことができるでしょう。

僕は(もし授かればですが)子供が生まれるまでの数年間で④の状態を実現し、家族との時間を大切にする生き方ができるように日々頑張っています。